人的資本ROI水準に影響する外的要因

~ITバブル崩壊・コロナからの回復の早い業種・遅い業種~

人的資本の開示に注目が集まっています。前回(「人的資本ROIと労働生産性の関係性~人数から投資効率を考察する~」)・前々回(人的資本ROIとは~人的資本経営の重要指標:人財への投資効率を知る~)は、ISO30414から、人的資本ROIをテーマに、データの見方・業界水準・考察の仕方について概要を紹介しました。今回は、業種別かつ資本金規模別の人的資本ROIの推移について解説します。

同じ業界であっても商材や経営戦略・ビジネスモデルが異なれば、当然人的資本ROIの水準にも差が出ますが、一般的な業界水準を知っておくことや、外部環境の変化による動きを理解しておくことは重要です。

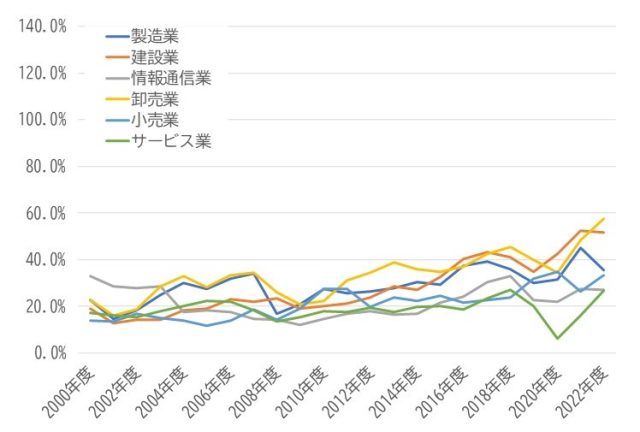

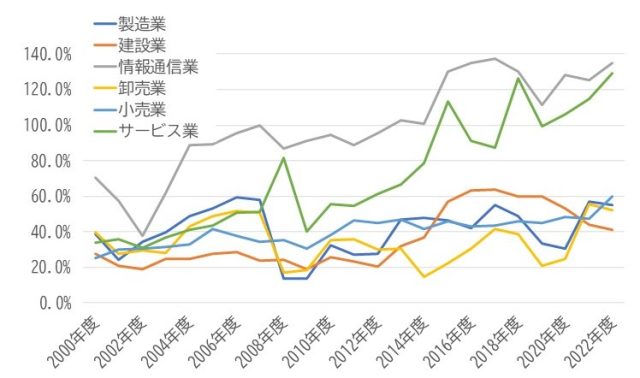

図表1は、資本金規模1億円以上10億円未満の、図表2は資本金規模10億円以上の2000年以降の推移です。まず、俯瞰で見るとて、資本金規模10億円以上規模の大企業では、1~10億円未満規模の中堅企業と比較をして、数字がかなり大きい印象を受けます。

業種別に見ると、特に情報通信業・サービス業でその傾向は顕著であり、小売業も少々その傾向があります。情報通信業のうち通信インフラ系の大手企業など設備・インフラ・装置など仕組みで稼ぐビジネスモデルや、規模の経済が活きる企業で、資本金規模の大小による差が顕著だと言えます。

一方、建設業や製造業では、景気回復期には大企業の方が投資効率が良くなる傾向が見て取れますが、景気低迷時の水準は業種規模によらずほぼ同水準です。卸売業では、大企業の方が中堅企業よりもリーマンショック以降の景気低迷後の立ち上げに苦戦した様子が見て取れます。

(図表1:業種別人的資本ROI(資本金1億円以上10億円未満))

出典: 「法人企業統計調査 時系列データ」を基に筆者計算

※計算式:人的資本ROI={売上高ー(原価+販管費ー(給与+福利厚生費))}÷(給与+福利厚生費)ー1

続いて、年代別の経済界における主な出来事が及ぼした人的資本ROIへの影響を見ていきます。

(図表2:業種別人的資本ROI(資本金10億円以上))

出典:同上

2001年にはITバブルの崩壊(別称:ドットコムバブルの崩壊)が起こり、情報通信業の収益に大きなダメージが生じました。その影響で、大企業では、人的資本ROIの値が2000年の70%超から2001年57.6%、2002年には37.9%と大きく下落しています。収益の減に対して人件費が余剰したことが分かります。人的資本への適切な投資という観点では、短期的な業績悪化時において、必ずしも即座に人件費を削減し、単年度の人的資本ROIを上げねばならないわけではありません。むしろ、中長期を睨んだ投資までをすべて削減してしまうことは望ましくなく、一過性の業績悪化であれば必要な投資をしながら急場をしのぎ、翌期以降の回復期に投資の効果を発揮すべきだからです。

情報通信業の大企業では、ITバブル崩壊後、一度水準を大きく下げていますが、携帯電話の急速な普及を追い風に収益力を大きく回復させ、ITバブル期以上の水準を超えて成長を続けています。一方、同じ情報通信業の中堅企業では、ITバブル崩壊後、収益回復し人的資本への投資効率が2000年水準に戻るまでに15年以上を要しています。ビジネスモデルを転換できず、収益回復に時間がかかり、その間人材も活かしきれなかったことが推察されます。

中長期的にリターンが得られていない状況が続く場合には、早期に見切りをつけ、ビジネスモデル・事業戦略・人材戦略や人材への投資方法を見直さねばならないと言えます。

さらに、外的環境の変化による影響の受け方・その後の回復傾向という観点で、ビフォーコロナ・コロナ禍・アフターコロナの時期を見てみます。ほとんどの業界において、多少なりとも影響を受けていますが、パンデミックにより最も大きな影響を受けたのは、規模を問わずサービス業でした。サービス業は、対面でのサービス提供を生業とするビジネスがほとんどであり、収益を上げる機会が大きく損なわれたことが影響しています。

コロナ禍からの回復傾向については、いくつかの型に分類されます。1つはパンデミックによるコロナ後に、コロナ前の水準を上回る回復を見せている業界で、例えば、卸売業や大手の卸売業・小売業、中堅の建設業です。2つ目は、コロナ前と同水準程度までは持ち直したタイプで、情報通信業やサービス業、中堅の小売業などです。

他の業種とは異なる動きをしているのが大手の建設業で、コロナ禍により5%程低下したのち、アフターコロナの時期である直近期まで継続して低下しています。これはコロナ禍による業績悪化というより、原材料高等や労務費の増加を売上に転嫁できていないことによる利幅の低下が影響しているものと思われます。

ここまで特に顕著な動きをしている点に着目して解説をしてきました。人的資本のROIは単年度で高い水準を出せば良いというものではなく、一度水準を下げてでも、翌期以降の収益に貢献する投資をすべきタイミングもあります。しかしながら、中長期的に同じ投資方法をしていて、結果的に数字が下がり続けている場合には、ビジネスモデルの変革や人材活用方針の転換が必須となるでしょう。経年で正しく把握し、数字が下がったときには、意図的な投資増によるものか、人材投資の方法の経営環境へのアンマッチや成熟・衰退によるものか、見極める必要があります。

以上